Кабмін пропонує спростити погашення кредитів для ВПО

- Мінреінтеграції розробило законопроєкти про полегшення умов кредитування.

- Серед іншого, пропонується заборонити кредиторам та колекторським компаніям будь-яким чином ‘врегульовувати’ прострочену заборгованість.

- Українці, які взяли кредити на житло чи квартиру до 24 лютого 2023 року, можуть заморозити або навіть анулювати їх.

В Україні на час дії воєнного стану можуть спростити погашення кредитів для внутрішніх переселенців (ВПО) та тих, хто залишилися на тимчасово окупованих територіях чи у зонах бойових дій. Пропонується реструктуризація: може бути зміна строків погашення чи призупинення виплат або навіть списання частини боргу.

Заборона розповідає про пропозицію українського уряду.

Виплати по позиці для людей з ТОТ: ідея уряду

Міністерство з питань реінтеграції тимчасово окупованих територій розробило законопроєкти, які передбачають полегшення умов сплати кредитних внесків. Уряд погодив їх і зареєстрував у Верховній Раді.

«За результатами опрацювання звернень громадян до Мінреінтеграції було виявлено проблему нарахування непропорційно великих процентів за кредити, споживачами яких є люди, що проживають на уражених війною територіях, або внутрішні переселенці. Тому на період воєнного стану пропонується запровадити обов’язкову реструктуризацію за договорами», — пояснили в Кабміні.

Як саме будуть реструктурувати кредити, не уточнюється. Але відомо, що погашення спростять для двох категорій громадян:

Читати більше новин в Telegram- офіційно перебувають на обліку як внутрішні переселенці (ВПО);

- живуть чи виїхали з регіонів, де ведуться/велися бойові дії або проживають на тимчасово окупованих територіях (ТОТ).

Крім того, треба належати до однієї з таких категорій:

- державна та соціальна матеріальна допомога та/або пенсійне забезпечення, благодійна допомога — єдині джерела прибутку для родини;

- людина або член його сім’ї є особою з інвалідністю, яка була отримана внаслідок війни, а сумарний дохід родини (офіційний) не перевищує розміру двох мінімальних заробітних плат — станом на лютий 2023 року це 13 400 гривень.

Також пропонується заборонити кредиторам та колекторським компаніям ‘врегульовувати прострочену заборгованість’ на період воєнного стану і протягом 30 днів після його припинення. Як саме, не уточнюється, але найімовірніше йдеться про нарахування додаткових відсотків.

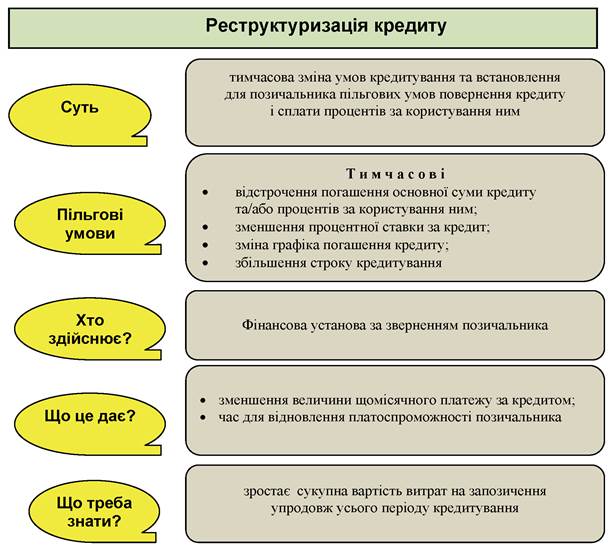

Реструктуризація кредиту: що це таке

Реструктуризація — це фінансовий інструмент, створений для урегулювання проблемної заборгованості. По суті це переформатування умов кредитування на більш лояльні, розповіла докторка юридичних наук Руслана Гаврилюк.

Є кілька варіантів такого урегулювання:

- зміна строків погашення заборгованості;

- скасування пені та штрафних санкцій за неустойку;

- відстрочка виплат на певний час (замороження);

- можливість протягом якогось часу погашати тіло кредиту, щоб знизити суму нарахованих відсотків;

- збільшення терміну дії кредитного договору, а отже і щомісячного платежу;

- списання всього боргу чи його частини;

- внесення застави;

- переведення зобов’язань по кредиту на довірену особу;

- зниження процентної ставки.

За звичайних умов, тобто коли структуризацію пропонує сам банк, умови спрощення схеми виплат визначається індивідуально і залежить від суми низки обставин, наприклад, суми боргу чи зміни у фінансовому стані родини тощо.

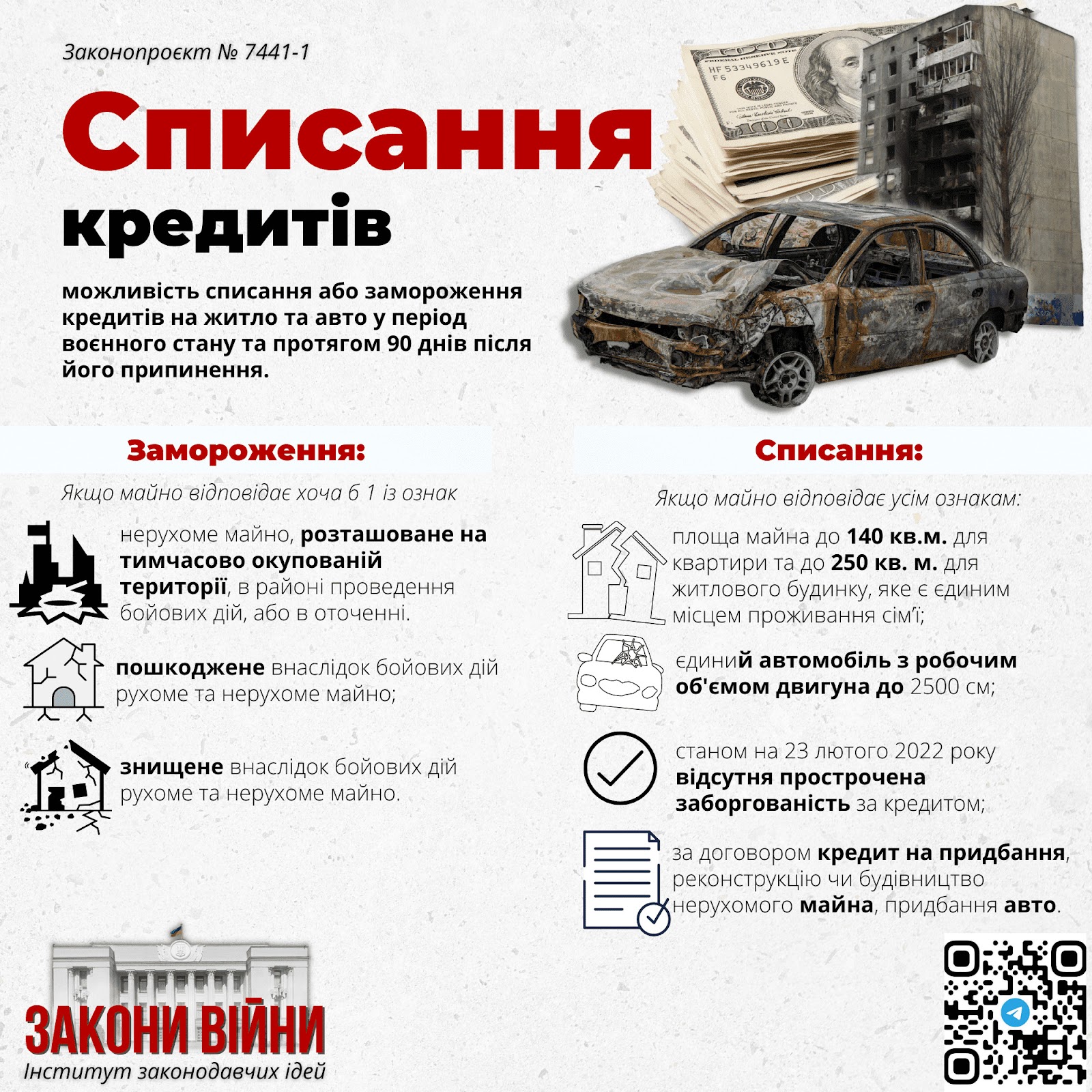

Позика на авто, житло: як анулювати

Президент України 24 грудня 2022 року підписав закон №7441-1, що має захистити позичальників, які взяли позики на авто і житло до початку повномасштабного вторгнення.

Так, якщо таке майно було пошкоджене під час бойових дій чи ракетних обстрілів, люди мають право на призупинення виплат за кредитом. Процедура така:

- кредитору надсилається заява, підписана власноручно або електронним підписом;

- кредитор звільняє позичальника від сплати на наступний день після отримання заяви. Це замороження діє до припинення дії воєнного стану плюс ще 90 днів після;

- у визначений строк кредитор має право вимагати відновлення сплати за позикою;

- виплати доведеться поновити раніше, якщо позичальник отримав компенсації від держави за пошкоджене або знищене внаслідок збройної агресії РФ майно;

Важливо! Відсотки за час з 24 лютого до дня настання обов’язку з поновлення сплати за кредитом не нараховуються — їх мають погасити коштом РФ (з репарацій).

Якщо квартира, будинок чи автівка були знищені, кредитний договір можна анулювати. З відповідною заявою позичальник має звернутися не пізніше, ніж через 90 днів з моменту скасування воєнного стану.

Мають бути виконані такі умови:

- знищена квартира, житловий будинок є або мало б стати (якщо це недобудова) єдиним місцем проживання сім’ї позичальника або іпотекодавця;

- авто було єдиним у сім’ї — автівка вважається знищеною, якщо його ремонт є технічно неможливим чи економічно необґрунтованим (якщо витрати на ремонт перевищують його вартість);

- cтаном на 23 лютого 2022 року заборгованість по сплаті була прострочена не більше як на сім днів;

- метою отримання кредиту, згідно з договором, було придбання автомобіля; квартири, житлового будинку чи будівництво житла.

Важливо! Позичальник разом із заявою про анулювання заборгованості подає підтвердні документи, які доводять відповідність нерухомості визначеним.

Раніше Заборона розповідала про ухвалений Верховною Радою закон щодо компенсацій за пошкоджене та знищене війною житло. Фізичних грошей заявники не отримають: лише сертифікати на купівлю нового помешкання або реконструкцію (якщо є що рятувати).

Читати більше новин в Telegram