Я постійно залажу в кредитний ліміт — це нормально? Інструкція Заборони з фінансової грамотності

У 2021 році Україна встановила новий рекорд з кредитів у мікрофінансових організаціях (МФО). Це контори, які видають гроші під величезний відсоток, а коли їм не платиш — натруюють на тебе колекторів, які не цураються погроз та шантажу. Журналістка Заборони Поліна Вернигор поговорила про кредити та накопичення з незалежною фінансовою радницею Оленою Литвин. Розповідаємо, чи варто боятися кредитів, як планувати свій бюджет та куди інвестувати «вільні» гроші.

Олена Литвин — незалежна фінансова радниця, членкиня Ради Ліги амбасадорів фінансової грамотності в Україні при Фонді гарантування вкладів фізичних осіб (ФГВФО), постійна спікерка тренінгів з підвищення кваліфікації вчителів у Національному проєкті з фінансової грамотності, сертифікована ведуча фінансово-психологічної тренінг-гри «Життєвий капітал».

Постійно доводиться брати кредити. Це нормально?

Загалом кредити — це корисний інструмент для досягнення ваших цілей. Якщо підходити до цього з розумом, кредит не просто допоможе вам придбати житло або відкрити власний бізнес, але й не зажене вас у боргову яму. Для цього на самому початку процесу слід ретельно вивчити умови та строки погашення кредиту.

Але буває, коли постійні кредити стають пасткою, з якої вибратися дуже важко. Якщо для того, щоб прожити від зарплати до зарплати, ви залазите у кредитний ліміт на банківській картці або берете позику, скоріш за все, ви живете невідповідно до свого рівня доходу. Простіше кажучи, ваші трати перевищують доходи.

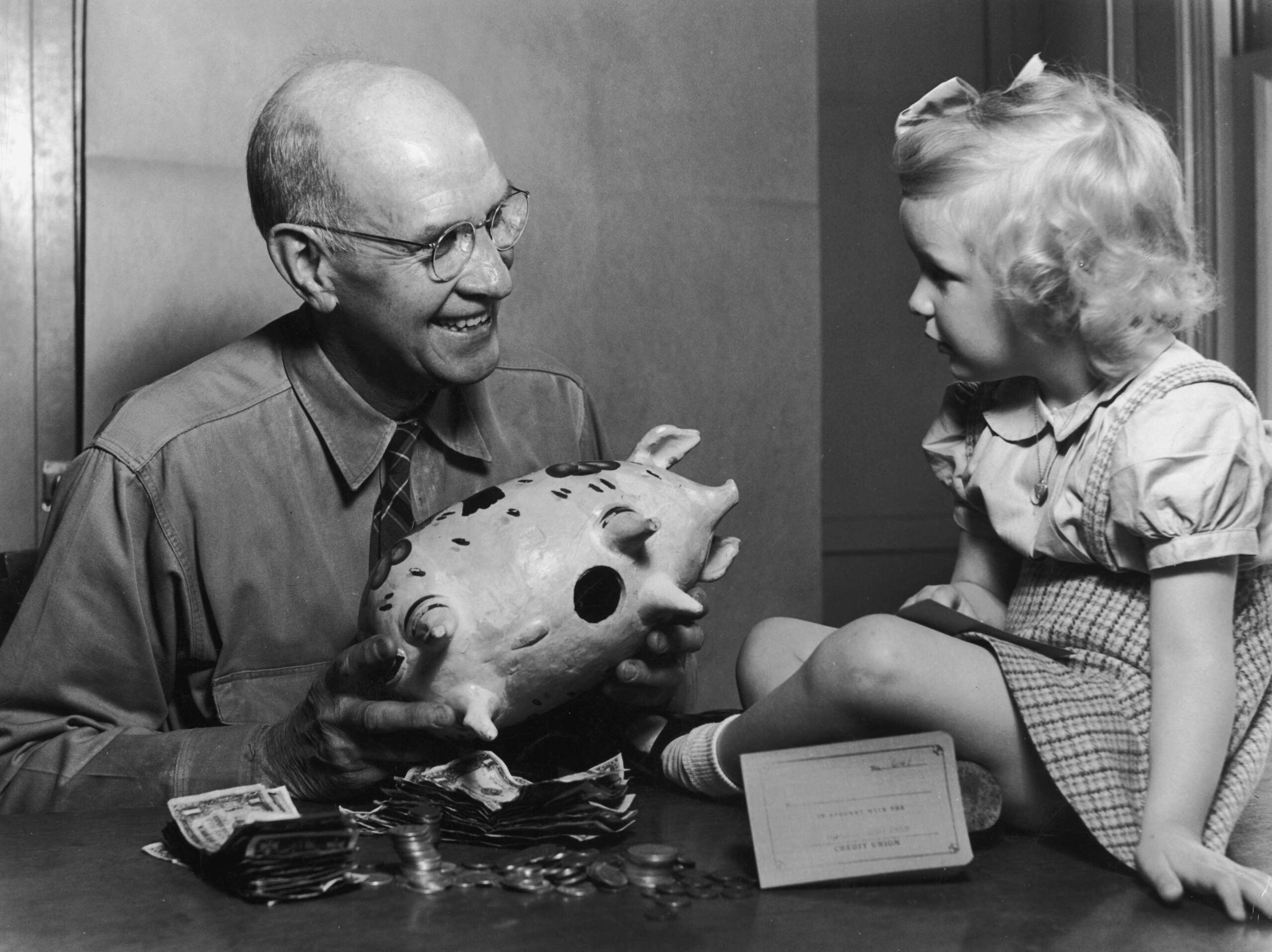

Фото: Ralph Hopewell Anderson/Hulton Archive/Getty Images

У 2021 році українці взяли в борг тільки в мікрокредитних організаціях 49 мільярдів гривень — це рекордна сума. Мікрокредитні організації, вважає Олена Литвин, популярні серед населення через те, що отримати гроші там простіше і швидше — люди нечасто вдаються в деталі на кшталт процентної ставки або умов повернення.

«Згадаймо, як наші люди ставляться до офіційного працевлаштування [станом на вересень 2021 року менше як половина українців отримують офіційну зарплату]. Вони не люблять показувати свої доходи та сплачувати податки. Кредитна історія людини формується, зокрема, й через її доходи, — пояснює Олена Литвин. — Банк просить довідку про працевлаштування та доходи. Якщо ви отримуєте зарплату в конверті, банк сприймає вас як неплатоспроможного. В МФО такої проблеми немає: принось паспорт та ідентифікаційний — і гроші в тебе. Але ж гроші просто так ніхто не роздає».

Олена Литвин

Що краще: кредитка з лімітом чи кредит?

Споживчий кредит — це, як правило, невеликий кредит, який ви берете на якісь потреби — наприклад, на покупку дорогої побутової техніки. Його перевага в тому, що ви точно знаєте, скільки будете сплачувати кожного місяця. Це дає відчуття безпеки.

Кредитно-дебетова картка — більш гнучкий варіант. У цьому випадку у вас фактично щомісяця є додаткові гроші на картці, які ви можете витрачати. Це вигідно, коли вам не вистачає грошей до зарплати або виникли якісь непередбачувані витрати. Якщо ваша зарплата покриватиме витрачені кредитні кошти, платити додатково відсоток у більшості випадків не доведеться (хіба що комісію за списання кредитних коштів, а іноді й за поповнення). Але є і ризик: кредитка вимагає більшої уваги до свого бюджету та дає хибне відчуття, що у вас є більше коштів, ніж насправді.

1 вересня 2020 року набула чинності постанова Нацбанку України, яка зобов’язує банки, фінансові установи тощо чітко висвітлювати суму кредиту, відсоток, плату за послуги та все інше, що клієнт має сплачувати. Коли ви оформлюєте кредит у банку, вам видають документ, де все це прописано. У випадку з кредитною карткою цього договору у вас на руках частіше за все немає, а якщо і є, то банк може в будь-який момент змінити умови. І вас необов’язково особисто про це повідомлять — це може бути просто публікація інформації на сайті банку. З кредитом такого не буває: ви берете його на певних умовах, які частіше за все не можуть змінюватися, поки договір діє.

Коли ви оформлюєте зарплатну, пенсійну або стипендіальну картку, більшість установ пропонують обрати кредитно-дебетову. У цьому типі карток автоматично закладений кредитний ліміт. Більшості клієнтів, які хочуть закрити цей кредитний ліміт, у банках радять зробити це самостійно. Це, каже Олена Литвин, розраховано на те, що ви або забудете, або не знайдете, як це зробити.

Фото: Lambert/Getty Images

Але загалом фінансові консультанти радять мати кредитно-дебетову картку і навіть «розганяти» її для фінансової подушки безпеки. «Розганяти» її потрібно, беручи в кредит невеликі суми (по парі тисяч) і повертаючи їх за тиждень-два. Так банк буде бачити, що ви добросовісний позичальник, і може збільшити суму кредитного ліміту.

Також експертка радить перевіряти себе в Українському бюро кредитних історій. Там можна раз на рік зробити безплатний запит щодо себе та проконтролювати, чи ніхто не взяв на вас кредит і взагалі наскільки надійним вас бачать банки.

А як щодо розстрочок?

Розстрочки — класний інструмент для великих покупок. Вони працюють як кредит, але під значно менший відсоток або взагалі за одноразову комісію. Але і тут є підводні камені.

Теракотова скарбничка Маджапахіт, 14-15 століття Тровулан, Східна Ява. Фото: National Museum of Indonesia / Wikimedia

«Безвідсоткове розтермінування існує, але банки хочуть заробляти. Навіщо комусь просто так давати вам гроші? По-перше, перевірте ціну вашого товару на інших сайтах — якщо вона нижча, ніж у магазині, який пропонує безвідсоткову розстрочку, то банк вже включив відсотки у ціну товару від магазину. По-друге, з вас можуть стягувати комісію — вона може бути разова, а може бути за кожне поповнення кредитки. Також може додаватись страхування товару або покупця», — говорить Олена Литвин.

Під час оформлення розстрочки на вас часто покладається майнове зобов’язання. Як застава виступає сам товар. Тобто якщо ви, скажімо, виплатили половину його вартості, а потім утратили роботу і не можете більше платити щомісяця, у вас можуть забрати товар без повернення внесеної суми. Тому ці умови краще дізнаватися наперед.

Великі кредити: як правильно їх брати і як потім виплачувати?

Найголовніше правило — брати його у банках, а не в мікрофінансових організаціях. МФО часто не забезпечують прозорість умов, і відсоток за кредитом там значно вищий, ніж у банках. Зазвичай МФО не видають великих сум. Через те, що оформлювати кредит там просто і швидко, люди часто позичають гроші у кількох різних організаціях. У цьому випадку борг зростатиме у геометричній прогресії. Якщо ви не платите вчасно, то МФО підключають агресивних колекторів.

Скринька з рибою-фугу Фугу (河豚) — східний модернізм НДР (приблизно 1960 р.). Фото: Lupus in Saxonia / Wikimedia

У банках усе чітко і прозоро. Якщо ми говоримо про великий кредит, наприклад на житло, то процентна ставка в Україні (від 9,5%) зазвичай не настільки низька, як у Європі (від 2%). Є також державні програми, але їх у будь-який момент можуть закрити, тому треба бути обережним. Виплачувати такі великі кредити цілком реально, але є кілька правил.

«Ви маєте прорахувати все так, щоб щомісячно витрати по кредитному договору (тіло та відсотки) не перевищували 50% усіх ваших витрат. Краще щоб це було в районі 20–30%. Тому що це може перетворитися для вас на фінансовий тягар, особливо коли відсутня фінансова подушка безпеки. Необхідно реально оцінювати свої сили. Водночас треба накопичити спочатку на перший внесок — чим він буде більший, тим надійнішим позичальником ви виглядатимете в очах співробітників банків. Відповідно, тим вигідніші будуть для вас умови», — говорить Литвин.

Фрагменти гончарної скарбнички. Фото: Sepia Times/Universal Images Group via Getty Images

Якщо брати на виплат автомобіль, окрім самої вартості машини необхідно врахувати й додаткові послуги, без яких вам просто відмовлять у покупці. Ми говоримо про такі види страхування, як цивілка та КАСКО. Цивілка і так є обов’язковою, однак КАСКО (страхування авто від непередбачуваних подій) у такій ситуації теж стане обовʼязковим, та вартість буде вищою приблизно вдвічі, оскільки автомобіль у заставі банку.

«Якщо є непереборне бажання чи необхідність придбати авто у кредит із салону, ви маєте розуміти, що там сидять фінансові посередники, які також заробляють і надають не завжди вигідні для вас умови. Раджу одразу дослідити пункти запропонованих договорів — як банківських, так і страхових. Стандартна схема погашення кредиту на етапі погодження, оформлення страхування на рік-два в автосалоні, а потім переоформлення в інших страхових компаній на більш вигідних умовах, як підтверджує моя практика, дозволяла зекономити для клієнта від 5 до 15 тисяч гривень», — зауважує фінансова радниця.

Як накопичити на мрію без кредитів?

Жодних інсайтів тут немає, говорить Олена Литвин, бо в нас є два варіанти: або зменшити витрати, або збільшити доходи. Але що робити, якщо скорочувати вже нема куди? Вам може так тільки здаватися.

Ощадний півень. Фото: Sepia Times/Universal Images Group via Getty Images

Розпишіть усі щомісячні трати: податки, здоров’я (наприклад, медогляди, ліки, аналізи, відвідування психотерапевта тощо), комунікації (поповнення мобільного рахунку, оплата інтернету, кабельного телебачення, стрімінгових сервісів тощо), їжу, проїзд, комуналку та оренду житла, звички (спортзал, хобі, цигарки, посиденьки з друзями, квитки в кіно тощо).

Реальні цифри на папері дуже протвережують. Усі пункти розставте послідовно — від найбільш до найменш важливого. Коли ви порахуєте, скільки витрачаєте на таксі, доставку їжі або цигарки, то знайдете, де можна зекономити. Змінювати звичний спосіб життя непросто. Але, можливо, вас потішить думка про те, що життя без кредитів набагато приємніше, ніж без куріння.

Якщо ви вже більш-менш стоїте на ногах у фінансовому плані, то є сенс задуматися про пасивний дохід. Сьогодні в Україні є чимало можливостей для інвестицій: банки, страхові компанії, інвестиційні фонди, недержавні пенсійні фонди, цінні папери, державні облігації, криптовалюта тощо. Навіть колекціонування — це також інвестиційний проєкт.

«Як фінансовий консультант мушу вас застерегти. Зараз є багато людей, які називають себе фінконсультантами, радниками з інвестицій тощо. Вони прагнуть продати вам свій конкретний продукт, який не завжди буде для вас вигідним. Якщо ви розбираєтеся у якійсь галузі, то можете сміливо інвестувати туди. Але якщо ні, то краще найміть універсального фахівця, який буде зацікавлений саме у вашому добробуті», — вважає експертка.

Який вид інвестицій обрати — залежить від кількості «вільних» грошей, мети, строків, ризиків, на які ви готові піти, тощо. Наприклад, інвестиції в акції компаній або криптовалюту пов’язані з великим ризиком, тому краще не вкладати туди багато.

Скарбничка Тюдорів XVI століття, Англія. Фото: British Museum / Wikimedia

Банківський депозит є найпростішим інвестиційним інструментом та одним з найбільш безпечних. Як і будь-яку інвестицію, депозит необхідно відкривати під конкретні цілі та на конкретний термін (3-6-12 міс.). Однак не кожен банк буде мати необхідний вам перелік продуктів, тому доведеться попітніти, щоб знайти хорошу пропозицію. Але є єдине незмінне у банківських депозитах — вони захищені Фондом гарантування вкладів фізичних осіб (ФГВФО) (окрім «Ощадбанку» — гарантується державою). Якщо банк стане неплатоспроможним чи ліквідується, Фонд поверне вам суму вкладу разом із відсотками обсягом до 200 тисяч гривень. Ваше право мати депозити в кількох банках одночасно й отримати назад суму до 200 тисяч гривень буде забезпечено в кожному з них.

«Інвестувати потрібно лише «вільні» кошти — ті, які не вплинуть суттєво на інші важливі галузі вашого життя. У ризикові інвестиції краще не вкладати понад 10% вашого інвестиційного потенціалу. Завжди ставте собі питання, чи готові ви втратити ці гроші», — радить Литвин.

Римська скарбничка у формі вази (ІІ–ІІІ ст. н.е.). Фото: Gun Powder Ma / Wikimedia

Гроші краще зберігати у різних місцях та у різній валюті, впевнена експертка. Певна частина грошей має бути вдома, інша — у банках на різних рахунках, на різні терміни й у різних валютах.

«Слідкуйте за обліковою ставкою Нацбанку. Вона буде показовою — чим вона нижча, тим краща ситуація в економіці країни й тим нижчими будуть відсотки на депозитах і по кредитах. Це допоможе обрати безпечні інструменти для інвестиції та найбільш вигідні умови».